FINANZAS PÚBLICAS

CREDITO PÚBLICO: Es la confianza depositada en el Estado para ahorrar sus compromisos, o según la LAF, la capacidad que tiene el Estado de endeudarse.

Condiciones del crédito público:

§ La situación institucional que se califica por la credibilidad.

§ La situación de las finanzas publicas que se califica por la liquidez. (Capacidad para generar recursos).

§ La situación de la economía que se califica por la solvencia y tiene que ver con la evolución de la economía en general.

§ La situación patrimonial donde el patrimonio de la empresa debe hacer frente a sus compromisos.

Las deudas se toman a través del empréstito, que es el vínculo jurídico por medio del cual el Estado obtiene el préstamo. Esto da a lugar a la deuda pública. Cuando hablamos de deuda pública, se hace referencia a la deuda de la Administración Pública.

El Estado recurre al crédito por motivos financieros como ser el presupuesto o económicos para intervenir en la economía. La deuda tomada anticipa recursos y suministra intereses.

Samuelson: Consideraba que la deuda pública es la acumulación de los déficit públicos. Y los resultados del presupuesto son convenciones que llevan al resultado primario.

La deuda pública esta regulada por la LAF, complementada por la Ley de solvencia Fiscal , y la Ley de responsabilidad. Esta última establece límites a las provincias que la Nación no tiene, y las provincias que se adhieren requieren la aprobación del Consejo para endeudarse. La Ley determina que no se puede tomar deuda, si esa deuda no esta contenida en la Ley de presupuesto u otra Ley.

La autorización debe especificar el tipo de deuda, el monto máximo autorizado, el plazo minimo de amortización y el destino del financiamiento. El Estado no necesita autorización para endeudarse con organismo multilaterales.

Clasificación de la deuda pública

1. Activa: Financia inversiones auto-liquidables.

2. Pasiva: No genera un ingreso monetario aunque es de utilidad lo que se hace.

3. Lastre: Financia gastos que no son de ninguna utilidad.

Según el tomador de la deuda puede ser:

§ Deuda Real: Es aquella que tiene un tercero, independiente del Estado.

§ Deuda ficticia: El propio Estado se debe a sí mismo.

Según la obligación de devolución del capital:

§ Amortizable:

§ Perpetua:

Según las posibilidades de adelantar su rescate:

§ Denunciable: donde se puede pagar por adelantado

§ No denunciable.

Según su registro:

§ Inscripta

§ No inscripta

Según el instrumento formal:

§ Escritural.

§ Cartular.

§ Instrumentada.

§ No instrumentada.

Según el plazo del préstamo:

§ Corto.

§ Mediano.

§ Largo.

Según la Naturaleza:

§ Consolidada como por ejemplo los títulos de deuda.

§ Flotante, deuda de la tesorería con los proveedores.

Otra clasificación:

§ Externa.

§ Interna.

Con impacto en la contabilidad:

§ Moneda nacional

§ Moneda extranjera

Según su exigencia:

§ Exigible

§ No exigible

Según afecte al Sector Público:

§ Deuda Nacional

§ Deuda sub- Nacional.

Origen de la Deuda según la LAF

§ Emisión y colocación de Títulos, Bonos o Letras del Tesoro con vencimiento en el ejercicio.

§ Contratación de empréstitos o prestamos.

§ Contratación de obras, servicios o adquisiciones que se concreten en el ejercicio, pero cuyo pago total o parcial se realizará en más de un ejercicio.

§ Otorgamiento de avales, fianzas y garantías.

§ Consolidación, conversión de deuda.

Proceso de emisión de Deuda:

1. Moneda de emisión

2. Valor nominal de los títulos y monto total

3. Prima o descuento que se reconoce.

4. Fecha de emisión y fecha de vencimiento.

5. Registro.

6. Periodicidad de la amortización y forma de calculo de los intereses.

7. Mercados en que se ofrecen y cotizan.

8. Forma y lugar de pago de los intereses y del capital.

9. Establecer si es deuda denunciable.

10. Forma de colocación y negociación de los títulos. Los títulos pueden colocarse con o sin intervención. En el primer caso puede ser por suscripción pública, licitación o en bolsa. Para la suscripción pública se establece precio por el título y los ahorristas lo compran en una ventanilla pública. Para licitar se ofrece la licitación y se establecen oferentes, comienza con la cotización de un valor o una tasa y en bolsa se pueden vender los títulos dentro del mercado de valores.

Cuando los títulos de deuda pública se pueden negociar en el mercado secundario, va a existir por un lado una cotización técnica, y por el otro una de mercado. Esta última tendrá que ver con las expectativas del cobro, la liquidez del bono, beneficios fiscales y financieros, y la moneda de cancelación.

Cancelación de la Deuda:

1. Pago de la amortización del capital y pago de intereses. Existe la amortización voluntaria que puede ser directa o indirecta, según se realice la compra del titulo en la bolsa o en el mercado secundario.

2. Conversión o renovación.

3. Deuda no cumplida por default o repudio, y sobre esto el pensamiento Clásico considera que el empréstito es voluntario, conductual y tiene contrapartida. El pensamiento moderno difiere de este enfoque y considera las condiciones atenuadas.

Funciones del Estado Moderno

La finanzas públicas estudian las relaciones del Estado con la sociedad y la economía. El Estado moderno debe representar a la población a la cual pertenece, para satisfacer las necesidades de la misma. Se considera al Estado un mega sistema que tiene por objetivo satisfacer funciones brindadas a la sociedad, la producción de estas funciones generan una cadena de valor.

Cadena de valor: Cuando la sociedad está mejor, después de la existencia del Estado. Si el Estado el sistémico, se produce sinérgia, es decir el mismo aporta valor a la sociedad y en consecuencia puede agrandarse, en cambio si fracasa se considera entropía.

Economicidad: el Estado no solo debe ser eficaz y eficiente con los recursos, sino que también debe intentar conseguirlos de la forma mas económica posible.

Las 4 funciones del Estado Moderno son:

1) Producción de Bienes y Servicios - Asignación de los recursos.

2) Estabilización del Ingreso.

3) Distribución del Ingreso ó Redistribución del Ingreso.

4) Crecimiento y desarrollo.

Producción de Bienes y Servicios - Asignación de los recursos.

Los bienes y servicios que produce el Estado se clasifican de acuerdo a su tipo en tres grupos:

o Bienes y Servicios Indivisibles o Bienes y servicios puros

o Bienes y Servicios divisibles de carácter político

o Bienes y Servicios semipúblicos

Bienes públicos puros o bienes indivisibles Son los que el estado ha producido y prestado desde siempre y en si son los que justifican la presencia del Estado. Un bien es público puro o indivisible cuando: no es pasible de una demanda individual, no esta sujeto al consumo rival, no esta sujeto al principio de exclusión y para que conserve sus características la demanda no debe estar saturada.

No es pasible de una demanda individual porque no es posible generar cociente de utilidades marginales y tampoco no pueden manifestar sus precios relativos ya que una vez que el Estado o alguien se encarga de producirlos por el solo hecho de que existan, toda la sociedad se beneficia de su existencia, y por ende nadie pagaría por algo que ya existe y le es gratis y si no hay nadie dispuesto a pagar por ese bien, tampoco nadie lo va a producir. Por lo tanto la única forma de resolver esta cuestión es mediante la intervención del Estado, quien se encarga de producirlo y financiar su producción a través del cobro de impuestos( de carácter coactivo). Los tipos más clásicos de estos bienes son la defensa; la seguridad y la justicia.

No están sujetos al consumo rival porque toda la sociedad puede tener acceso a ellos sin que se agoten. Los bienes sujetos al consumo rival son bienes que dada una producción determinada y limitada generan que determinadas personas no puedan adquirir el bien ya que fue absorbido por una demanda anterior.

No están sujetos al principio de exclusión: Todos los mercados están sujetos a este principio que implica la exclusión de las personas que no pueden o no están dispuestas a pagar el precio de equilibrio.

No están sujetos al principio de exclusión: Todos los mercados están sujetos a este principio que implica la exclusión de las personas que no pueden o no están dispuestas a pagar el precio de equilibrio.

El estado a través de un proceso político puede disminuir los efectos de este principio, a través de la producción pública; subsidios; intervención y regulación; etc.

Bienes divisibles de carácter político: son aquellos bienes que están sujetos a una demanda individual; pueden formar precios de mercado; están sujetos al consumo rival y al principio de exclusión. Los produce el estado e interviene en la regulación de los mismos, son de tipo político porque el sistema considera que el equilibrio de mercado no es aceptable. Son la educación; la salud; la vivienda y se pueden extender a cualquier mercado.

Los bienes divisibles son los que se pudieran definirse en el mercado pero la sociedad decide que intervenga el Estado.

Bienes semipúblicos:

Congestión de los bienes indivisibles: cuando la demanda excede las capacidades instaladas.

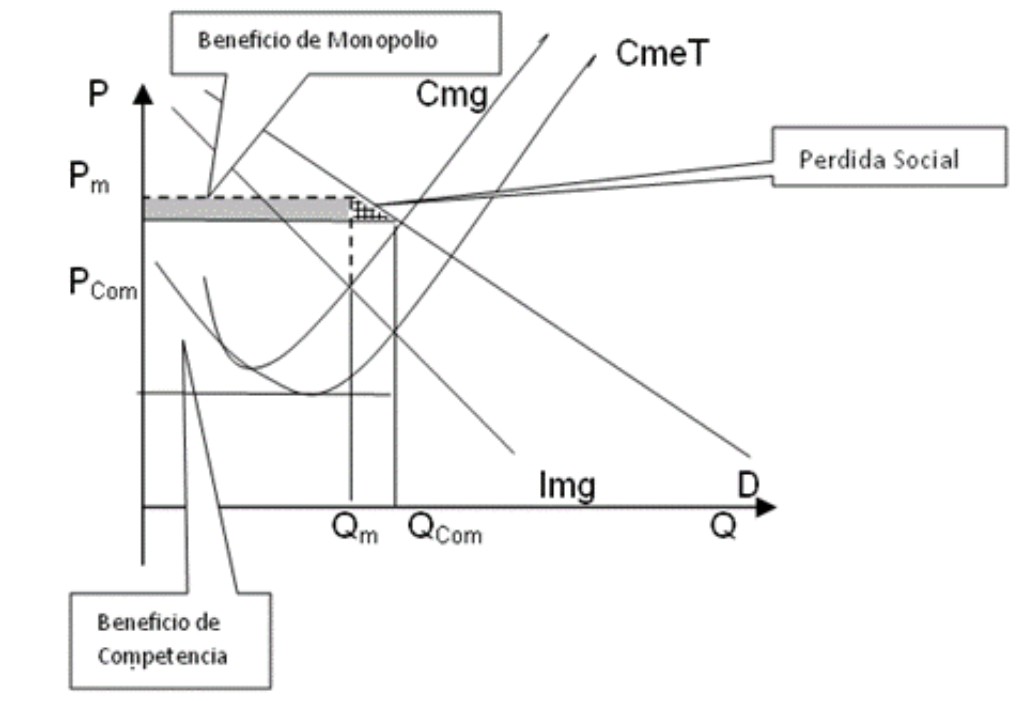

Monopolios Naturales: da una falla de mercado donde el productor vende a un precio que el consumidor esta dispuesto a pagar para la cantidad que se da cuando se iguala el ingreso marginal al costo marginal, que es superior al de competencia impidiendo un óptimo de Pareto por lo que se produce por debajo de la capacidad instalada. Esto produce una pérdida social y en consecuenciael Estado debe intervenir.

Las políticas a adoptar pueden ser:

- La compra de acciones por parte del estado de la empresa monopólica y producir por su propia cuenta para vender los bienes a precio competitivo.

- Otr a variante seria que el Estado le cobre un impuesto a la empresa monopólica que absorba el beneficio extraordinario que se da en diferencia entre el precio de monopolio y el precio competitivo, y distribuir lo recaudado a la sociedad.

a variante seria que el Estado le cobre un impuesto a la empresa monopólica que absorba el beneficio extraordinario que se da en diferencia entre el precio de monopolio y el precio competitivo, y distribuir lo recaudado a la sociedad.

- También puede dar un subsidio a la empresa monopólica que cubra la diferencia entre el precio competitivo y el monopólico, para que la empresa cobre el precio competitivo.

- Otra medida seria que el estado le imponga un precio máximo y la controle para que no cobre un precio superior al establecido como máximo.

- Finalmente se puede dar que el estado sea el que produzca y que cobre el precio de monopolio y destine el beneficio extraordinario a ciertos fines específicos.

El Monopolio hace que la sociedad tenga menos cantidad de bienes de los que tendría a un precio más alto. Su beneficio es la diferencia entre el costo medio total y el precio fijado, que coincide con el precio que el consumidor esté dispuesto a pagar. Beneficio monopólico es la diferencia entre el beneficio total y el beneficio de competencia perfecta.

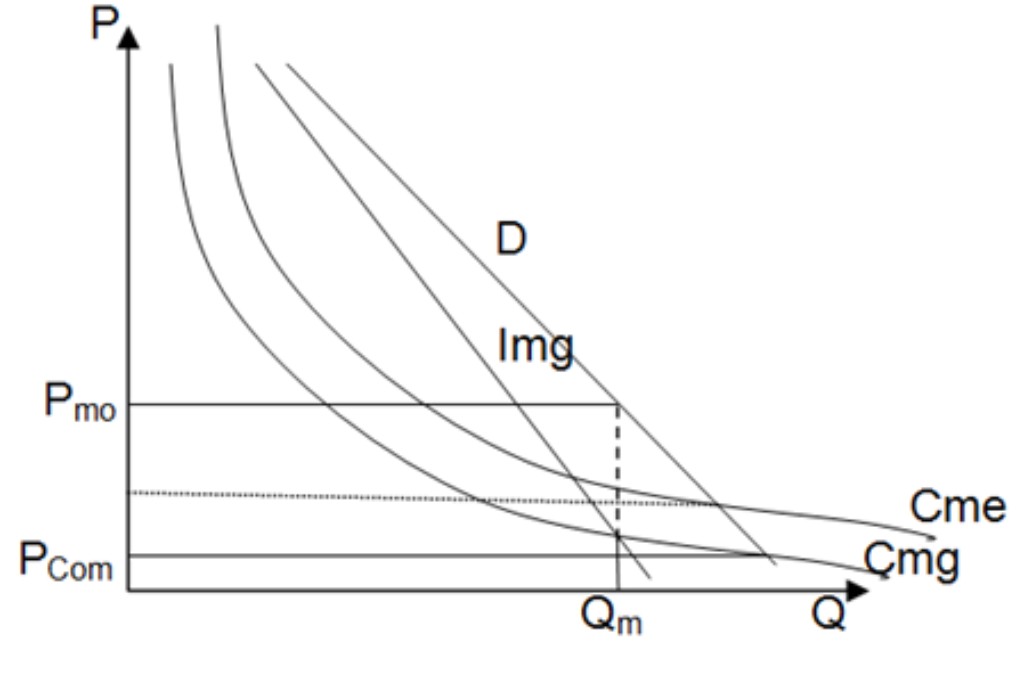

Economías con costos marginales decrecientes:

Economías con costos marginales decrecientes:

El caso de los monopolios que se generan por la existencia de actividades con costos marginales decrecientes donde, mientras mayor es la escala de producción menor es el costo de la última unidad producida. El precio de competencia se ubicaría por debajo del costo medio por lo que la empresa trabajaría a perdidas en ese nivel, solo se pueden aplicar políticas como las anteriores solo en la franja que va desde donde el precio se encuentra en el nivel donde el costo medio se iguala a la demanda hasta el precio de monopolio.

Externalidades:

Es una situación en donde el nivel de utilidad que obtiene un individuo A va a depender del comportamiento de un individuo B, es decir, existe externalidad cuando una actividad de consumo o de producción produce un efecto indirecto en otra actividad de consumo o de producción que no se refleja indirectamente en los precios de mercado. El efecto producido en otros (ya sea beneficios o costos) es externo al mercado.

Ua = F (Xa; Ya; Xb; Yb)

Pueden surgir externalidades entre los productores, entre los consumidores o entre los consumidores y los productores. Las externalidades pueden ser negativas, cuando la acción de una de las partes impone costos a la otra, o positivas, cuando la acción de una de las partes beneficia a la otra.

Se pueden dividir a su vez en externalidades tecnológicas, cuando la función de utilidad es afectada fuera de los que es un impacto económico y externalidades pecunarias, cuando existen impactos económicos.

Ante la existencia de externalidades se pueden presentar distintas situaciones y el Estado puede intervenir de distintas formas:

a. Sistema Judicial. Una situación sería que se genere un conflicto entre las partes y el mecanismo que ponga a disposición el estado sea el sistema judicial para la resolución de estos conflictos.

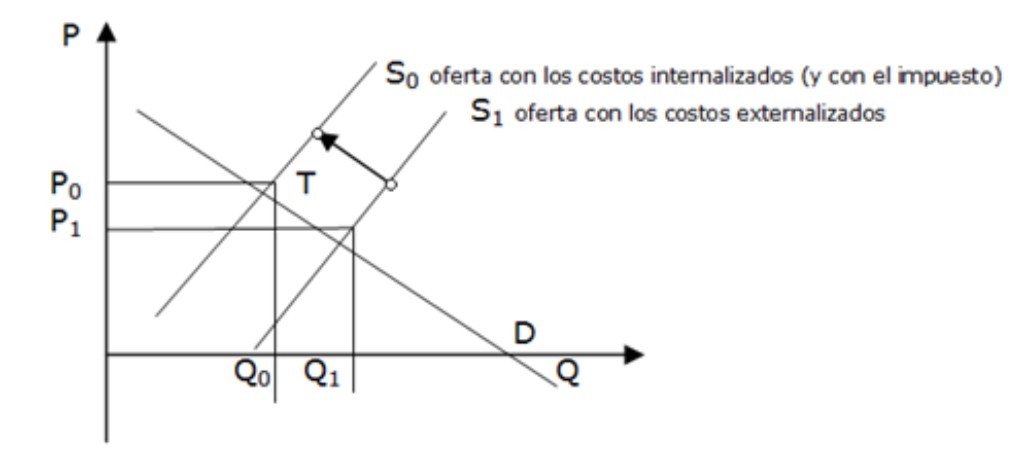

b. La solución económica o fiscal. Cuando la externalidad se presente entre los costos y beneficios privados y los costos y beneficios sociales, el estado puede intervenir para dar una solución económica.

En realidad la sociedad paga el precio del producto más barato pero paga la diferencia en el costo social externalizado.Este sistema de impuestos se puede utilizar en otras externalidades, como el caso en el que la sociedad tenga una oferta y demanda de un bien que sea un perjuicio para la sociedad en su conjunto (tabaco, alcohol, etc.). Aquí también se pone un impuesto para subir el precio y disminuir la cantidad.

En realidad la sociedad paga el precio del producto más barato pero paga la diferencia en el costo social externalizado.Este sistema de impuestos se puede utilizar en otras externalidades, como el caso en el que la sociedad tenga una oferta y demanda de un bien que sea un perjuicio para la sociedad en su conjunto (tabaco, alcohol, etc.). Aquí también se pone un impuesto para subir el precio y disminuir la cantidad.

Un caso inverso seria el de un bien que genera alta tecnología que beneficia a la sociedad. Aquí el estado subsidiaria el producto para que baje su precio y se obtenga mayor cantidad.

c. Regulación del sector público. El estado pondría regulaciones a ciertas actividades para evitar que las externalidades se manifiesten, por ejemplo un parque industrial para evitar que la industria este en una zona residencial y provoque perjuicios a los vecinos; las regulaciones ambientales; etc.

d. Negociación directa entre las partes. Este es el teorema de Coase, que sostiene que todos los conflictos se pueden resolver económicamente mediante una negociación.

Existencia de Información asimétrica: En una economía, el conjunto de agentes económicos no accede a la información correcta para la toma de decisiones o sólo accede algunos de esos agentes económicos. Cuando se basan en información equivocada/incorrecta, se deriva a decisiones adversas.

Estabilización del Ingreso

Es una función del Estado, destinada a minimizar las fluctuaciones del nivel de actividad económica y el producto bruto interno en torno a la capacidad instalada y al pleno empleo de los recurso.

El aumento de fluctuaciones reduce el Crecimiento de la Economía dado que las inversiones son menores.

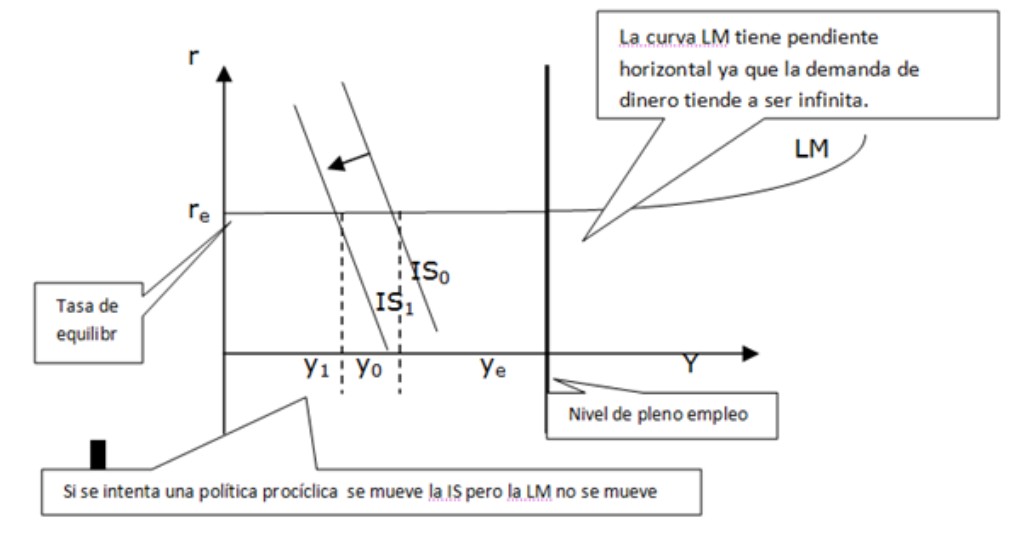

En el siglo XIX, se utilizaban políticas de estabilización que eran de carácter procíclico, es decir, el Estado actuaba llevando adelante políticas que iban en la misma dirección en la que iba el ciclo económico, si se planteaba un contexto de recesión el estado aplicaba políticas recesivas para profundizar la recesión.

A partir de la crisis de 1930 con el enfoque de Keynes, el ajuste es anticíclico. Este nuevo enfoque se da por varios fenómenos: uno es la aparición de los sindicatos, se hicieron fuertes los partidos socialistas y los comunistas.

Los salarios tiene rigidez a la baja, esto genera un problema en el mercado laboral ya que a l no poder bajarse los salarios se ajusta por el empleo y por lo tanto se produce el desempleo. Con la caída del empleo cae el consumo, con la caída del consumo cae la inversión y por ende cae la producción, la economía empieza a ir hacia abajo y se produce un efecto multiplicador que hace que el nivel de caída de la economía termine siendo mayor que el nivel de caída inicial, es decir, aquí la economía no ajusta vía salario sino que ajusta vía cantidades. Además en ese momento existía un nivel de capacidad de producción mayor a la producción que el mercado exigía, (había capacidad ociosa por lo que el nivel de inversiones era muy bajo).

l no poder bajarse los salarios se ajusta por el empleo y por lo tanto se produce el desempleo. Con la caída del empleo cae el consumo, con la caída del consumo cae la inversión y por ende cae la producción, la economía empieza a ir hacia abajo y se produce un efecto multiplicador que hace que el nivel de caída de la economía termine siendo mayor que el nivel de caída inicial, es decir, aquí la economía no ajusta vía salario sino que ajusta vía cantidades. Además en ese momento existía un nivel de capacidad de producción mayor a la producción que el mercado exigía, (había capacidad ociosa por lo que el nivel de inversiones era muy bajo).

Con este escenario se produce la gran crisis del 30, que tuvo tal magnitud que EE.UU. recién pudo volver al nivel de producción que tenía en 1929 diez años después. El origen de esta crisis se da en la existencia de una gran especulación en el mercado de acciones, donde todo el mundo esperaba que el precio de las acciones suba y de golpe llega el rumor de un aumento en las tasas de interés y el precio de las mismas va a bajar. Esta crisis financiera también arrastro a los bancos, ya que los eran los que financiaban la especulación prestando dinero para la compra de acciones y tomando como garantía las acciones en caución que el tomador del préstamo compraba. Con la caída de las acciones la gente corrió a los bancos a que le devuelvan los depósitos lo cual resultaba imposible.

A la crisis financiera se suma la caída de los precios por la baja de la actividad económica, generando entonces una histeria por la tenencia de dinero ya que con depresión de precios la gente prefería tenerlo en efectivo, cayendo así la inversión, y alcanzando la iliquidez.

En una economía de siglo XIX, no se echaba a los obreros, se bajaban los salarios hasta que se acomodara esta situación. El tipo de cambio era fijo frente a la convertibilidad. El TCR alto generaba que se exporte más e importe menos. La balanza comercial tenia una dependencia directa sobre esto. En este tipo de economía bajaban los precios haciendo subir el TCR, generando así la devaluación de la moneda, comienzan entonces a ingresar reservas y se reacomoda la economía. Sin embargo, hay un mecanismo más rápido de solución frente a la falta de reservas que es aprovechando la suba de las tasas de interés. Esto a partir del siglo XX queda obsoleto y aparece la rigidez a la baja de salarios. Nace el efecto multiplicador, si ingreso a la economía un gasto autónomo lleva a que el aumento sea de dimensiones elevadas. El gasto inducido queda mayor que el que se ingresó en su momento.

Keynes sostiene que frente a esta situación lo que hay que hacer es mover la curva IS hacia la derecha, es decir, aumentar el déficit.(política anticíclica). En 1933 llega al gobierno F.D. Roosevelt quien lleva adelante un programa llamado New Deal, que introduce en la sociedad estadounidense el concepto de solidaridad. En este proceso el Estado interviene para sostener a las personas que se cayeron por la crisis.

Los siguientes autores introdujeron algunas modificaciones a la teoría keynesiana:

Abba Lerner va a introducir el concepto de “fine tuning” (sintonía fina), que trata de conseguir una minimización de las fluctuaciones económicas (estabilización) mediante pequeños ajustes de aumento o disminución del gasto público según corresponda.

Alvin Hansen con “la teoría del estancamiento secular de la inversión” explica que si existe una tasa de inversión débil la economía no crece, por lo que el Estado debe movilizar la demanda para que crezca al mismo ritmo que la oferta, y debe meter presión a la demanda, lo cual se denomino “melting pot” (meterle presión a la olla), es decir va a generar una sociedad de consumo, donde estará presente el marketing. Este mecanismo se va a sostener hasta la década del 70. Hizo incapie en los costos marginales decrecientes.

En los 70s se produce la crisis del petróleo (y de todo tipo de materias primas) que inicia un proceso recesivo muy profundo, se empieza a observar que no es posible mantener el nivel de gasto publico que se venia teniendo y se produce la disolución del consenso Keynesiano y la crisis del estado de bienestar. Aparece la revolución conservadora en una visión distinta a la de Keynes, y que tiene dos líderes intelectuales: en EE.UU. Milton Friedman y en Europa el austriaco Friedrich Hayeb.

Friedman sostuvo que la demanda monetaria es estable en el largo plazo, por lo cual si se puede hacer política monetaria y es mucho más conveniente que la política fiscal ya que realiza ajustes en forma mas rápida. La política fiscal en cambio realiza ajustes de manera mas lenta porque tiene rezagos (lags) en llegar a la economía real. Finalmente sostiene que se debe tener equilibrio fiscal y en cuanto a la emisión de dinero, se debe fijar una regla monetaria, es decir, tener una certeza sobre cuanto se va a expandir la oferta monetaria en los periodos futuros, ( conseguir previsibilidad).

Hayeb sostuvo que la inflación es el peor enemigo para el crecimiento económico, porque conduce a la inestabilidad de los precios relativos y no permite asignar correctamente los recursos. Además frena la inversión y diminuye el crecimiento.

Estos ideales son tomados por líderes mundiales como Margaret Tatcher y Ronald Rigant transformándolo en un ataque para sacar al estado de la economía.

Robert Lucas creo lo que se llama “Escuela de Expectativas Racionales” que sostiene que el estado no debe hacer política económica bajo ningún concepto. Esto significa que el Estado no debe realizar política de estabilización, ya que todo lo que haga es para peor, porque supone que los agentes económicos siempre tienen mejor información que el Estado y el mercado se va a anticipar a los movimientos que este realice.

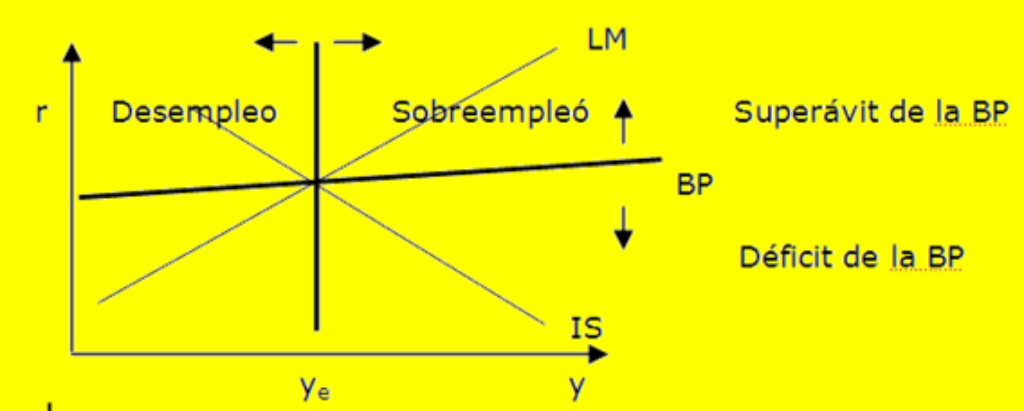

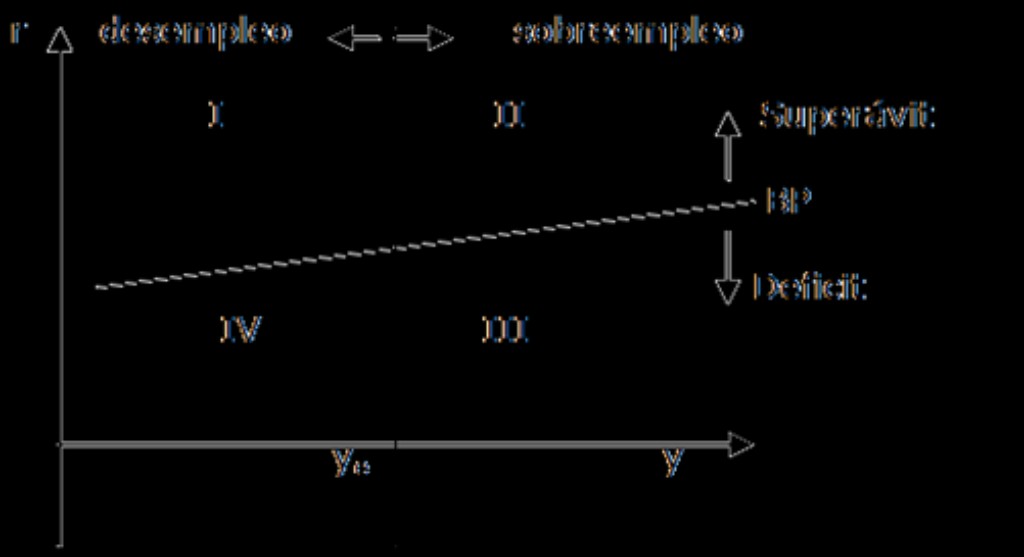

Modelo de Mundell-Fleming: Esta basado en el modelo IS-LM pero con el agregado del sector externo.

La Balanza de Pagos (BP) tiene pendiente levemente positiva porque las exportaciones no dependen ni de las tasas de interés ni del PBI, pero las importaciones si dependen del PBI interno.

Si crecen las importaciones a medida que crece el PBI va a decrecer la balanza comercial por lo que va a significar salida de fondos y perdida de reservas. ¨Para equilibrar la balanza de pagos la tasa de interés local va subir. En consecuencia curva BP tendrá pendiente positiva porque mientras mas aumente el PBI mas aumentaran las tasas de interés para equilibrar la balanza de pagos.

Lo que el modelo propone es realizar políticas fiscales y monetarias combinadas, es decir, para solucionar problemas de desempleo (a la izquierda de la curva de pleno empleo “ye”) y de Sobreempleó (a la derecha de la curva de pleno empleo “ye”) debo aplicar políticas fiscales; y para solucionar problemas de Superávit (por encima de la curva BP) y de déficit (por debajo de la curva BP) de la Balanza de Pagos, debo aplicar políticas monetarias.

Dependiendo de las zonas, que se forman entre las curvas de pleno empleo “ye” y de Balanza de Pagos “BP”, en que se encuentre la economía, se deberán llevar a cabo las siguientes políticas combinadas.

Dependiendo de las zonas, que se forman entre las curvas de pleno empleo “ye” y de Balanza de Pagos “BP”, en que se encuentre la economía, se deberán llevar a cabo las siguientes políticas combinadas.

I) Política Monetaria Expansiva y Política Fiscal Expansiva

II) Política Monetaria Expansiva y Política Fiscal Contractiva

III) Política Monetaria Contractiva y Política Fiscal Contractiva

IV) Política Monetaria Contractiva y Política Fiscal Expansiva

En el caso de las políticas a aplicar en las zonas II y IV, se trata de dilema de política económica, mientras que la I y la III son políticas coherentes.

Para resolver los problemas de empleo se utiliza la política fiscal y para resolver los problemas de la balanza de pagos se utiliza la política monetaria.

Redistribución del Ingreso

El equilibrio de mercado no es capaz de resolver la cuestión de distribución del ingreso, por lo que este es tema político.

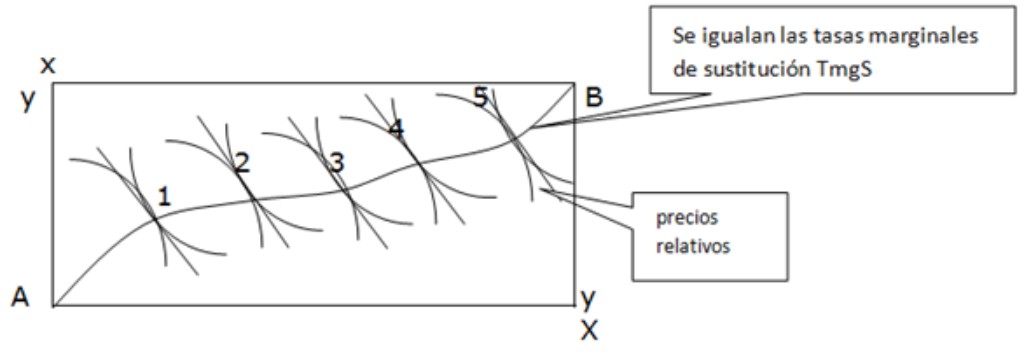

Se mantienen múltiples equilibrios de mercado que dependen de cómo es la distribución del ingreso. En el punto 1 se está en el máximo de B y en el mínimo de A, es decir, B tiene mayor participación en la distribución del ingreso que A. Los precios relativos se desprenden también de cómo se distribuya el ingreso.

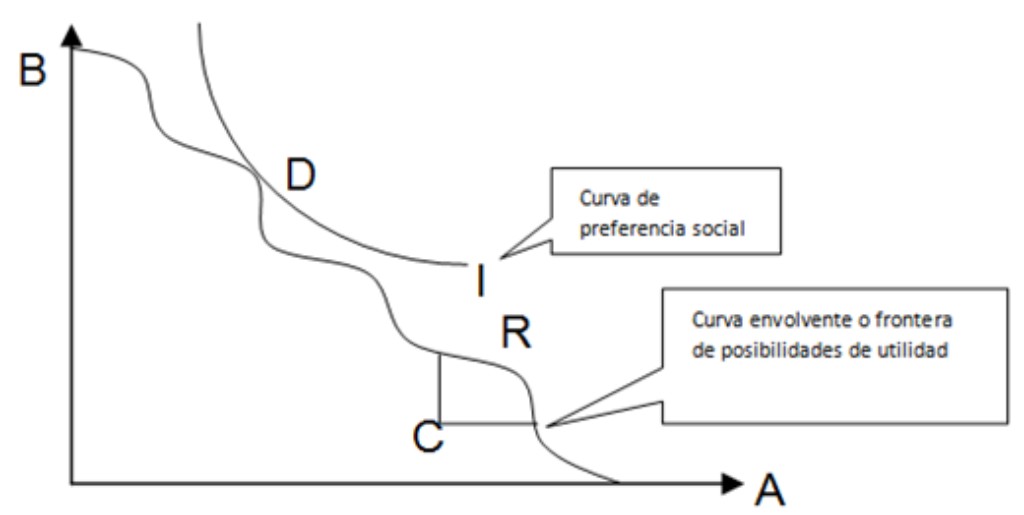

En el gráfico se muestra la curva envolvente o frontera de posibilidades de utilidad sobre la cual se encuentran todos los puntos eficientes o de equilibrios entre A y B. Si nos movemos sobre la curva, cuanto más cerca estemos de B más satisfacción tiene B y viceversa. El punto C es un punto ineficiente ya que se encuentra por debajo de la curva envolvente. La curva de preferencia social es una curva que se define a través del parlamento en un proceso político y que marca en su punto de tangencia con la curva envolvente el punto que se considero políticamente como el más favorable socialmente.

En el gráfico se muestra la curva envolvente o frontera de posibilidades de utilidad sobre la cual se encuentran todos los puntos eficientes o de equilibrios entre A y B. Si nos movemos sobre la curva, cuanto más cerca estemos de B más satisfacción tiene B y viceversa. El punto C es un punto ineficiente ya que se encuentra por debajo de la curva envolvente. La curva de preferencia social es una curva que se define a través del parlamento en un proceso político y que marca en su punto de tangencia con la curva envolvente el punto que se considero políticamente como el más favorable socialmente.

Si nos encontramos en el punto R se debe buscar la forma para llegar al punto D que es el que se determino políticamente. El problema es que si es posible pasar de R a D debido a la redistribución del ingreso, esto genera que se quite ingresos a un sector de la economía para dárselo a otro, y es posible que un intento para llevar un punto de un optimo de Pareto a otro optimo de Pareto provoque que la economía termine trabajando por debajo de la curva envolvente.

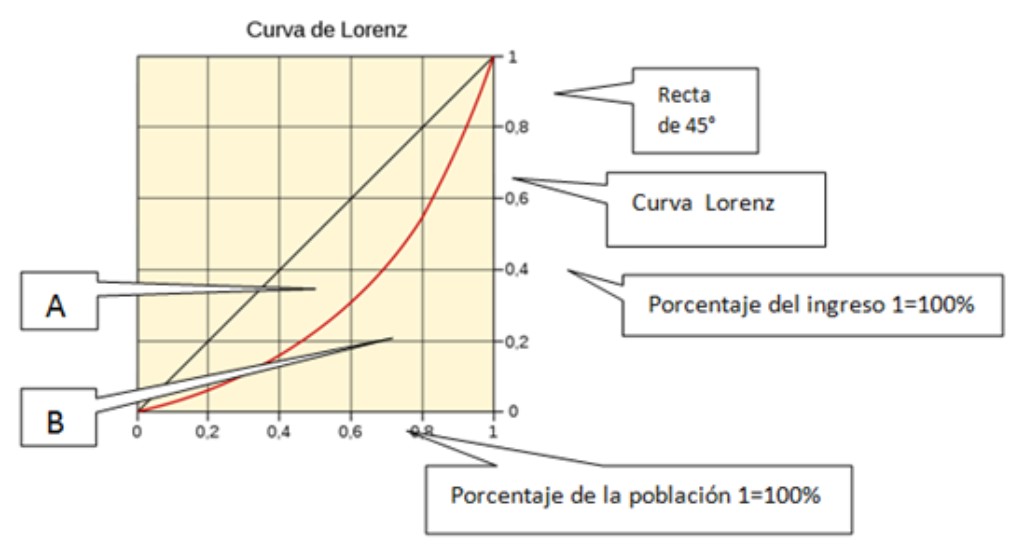

Para medir la distribución del ingreso se utiliza la Curva de Lorenz. Cuanto más cercana pasa la curva a la recta mas pareja es la distribución del ingreso, y cuanto más lejana es la curva a la recta, se esta ante una distribución regresiva. Es decir, cuanto mayor sea la superficie formada por la curva y la recta peor será la distribución del ingreso.

El coeficiente de Gini, es un coeficiente para medir la distribución del ingreso que va de 0 a 1 y que implica que cuanto mas cercano a cero es el resultado, se esta ante una mejor distribución del Ingreso.

El coeficiente de Gini, es un coeficiente para medir la distribución del ingreso que va de 0 a 1 y que implica que cuanto mas cercano a cero es el resultado, se esta ante una mejor distribución del Ingreso.

Teoría de Faxley: Planteaba que existía un intercambio entre el crecimiento económico y la distribución del ingreso. A mayor distribución del ingreso, menor es la tasa de crecimiento económico generando una desaceleración de la economía.

Teoría de Gonzales Fraga: Se opone a Faxley. Plantea que si no existiese una distribución del ingreso que supere cierto umbral de justicia social, no seria posible el crecimiento, porque esto genera permanentes disturbios sociales e impide la difusión del conocimiento.

Teoría de Musgrave: Sostiene que existen cuatro criterios utilizables en la distribución del ingreso:

1) Criterios de la dotación de factores.

a) Asignación del mercado.

b) Competencia perfecta.

c) Competencia perfecta menos para renta de salarios

d) Igualdad de oportunidades

2) Criterio Utilitarista.

3) Criterio Igualitarista.

4) Criterios Mixtos.

Siempre hay conflictos en la Sociedad porque se le quita a algunos para darle a otros.

La redistribución del ingreso bien concebida genera consumo interno mayor, porque se invierte dinero en una escala de producción.

1) Criterios de dotación de factores:

a) Asignación del mercado: Se trata de un criterio que implica dejar las cosas tal cual como las marca el mercado. Este criterio no necesariamente es injusto ya que si existe una distribución del ingreso lo suficientemente equitativa es muy posible que el acuerdo al que se llegue en el mercado no sea tan malo para el grueso de la sociedad.

b) Competencia perfecta: Este criterio sostiene que el salario real del trabajador tiene que ser igual a la utilidad marginal del trabajo. Se le quita al empresario todo el beneficio monopólico, de esta manera se determina una distribución basada en la competencia perfecta. El problema es que se produce una desmotivación por parte del empresario a la inversión y por ende una economía que no crece.

c) Competencia perfecta con renta monopólica para trabajadores: se mantiene el criterio de la competencia perfecta a todos menos a las rentas salariales. En este criterio el empresario tendrá una remuneración igual la utilidad marginal del capital sin tener una renta adicional y el asalariado si podrá tener un salario superior al que se iguala a la utilidad marginal del trabajo.

Es decir, que el Estado intervenga de tal manera que el Empresario obtenga el beneficio de la Competencia perfecta y a los empleados una renta monopólica.

d) Igualdad de oportunidades: El Estado se encarga de poner a todos en la misma línea de partida, es decir fija un minimo categorico donde están todos incluidos.

2) Criterio Utilitarista:

Es un criterio muy dificil de aplicar por un problema de medición ya que no se puede medir la utilidad. Es transferir, cobrando un impuesto a una persona y se lo asigno a otra. Ejemplo: Sistema jubilatorio.

Tiene en cuenta dos escenarios posibles

a) Producto bruto estático donde la riqueza no crece. En este caso se puede maximizar la utilidad total o maximizar la utilidad media. Para maximizar la utilidad total el Estado saber como disfruta cada persona de un mayor nivel de ingreso, este de difícil aplicación ya que el Estado no conoce las curvas de preferencia de cada uno de los ciudadanos. Como el Estado no puede conocer la función de utilidad marginal de cada uno, se puede maximizar la utilidad media, partiendo de una base en que la utilidad es la misma para todos los integrantes de la sociedad. Se genera un criterio uniforme para toda la sociedad. Ejemplo: Impuesto a las Ganancias.

b) Producto bruto creciente: La idea es analizar que el beneficio de la distribución sea mayor que el perjuicio que la ocasiona.

ü Distribución en forma igualitaria el total del crecimiento.

ü Distribuir el crecimiento en forma porcentual a la participación que se tiene en el PBI.

ü Distribuir el crecimiento más que proporcionalmente entre los que menos tienen. Mantener la brecha de utilidad. La idea es que el rico se enriquezca más para que el pobre se beneficie. Ya que los ricos al tener más utilidad, invertirán más.

3) Criterio Igualitarista:

Se pueden observar varios modelos:![]()

a) Tratar de que todos ganen aproximádamente lo mismo, es decir, disminuir la brecha distributiva lo más posible. Los puntos a y b encierran la brecha distributiva del ingreso a lo largo del tiempo, es decir, el ingreso del total de la sociedad se debe mover dentro de dicha brecha.). Los que están por encima de la media con impuestos apropiatorios y los que están por debajo los subsidian.

b) Poner un ingreso mínimo, es decir, que por debajo de ese ingreso no haya nadie (mínimo categórico).Nadie puede ganar menos que el nivel de indigencia.

c) Maximizar el ingreso mínimo: Maximizar el esfeurzo fiscal sobre las capas mas pobres de la sociedad.

4) Criterio Mixto:

Simplemente se trata de las combinaciones posibles que se puedan dar de los tres criterios anteriores.

Intervención en el crecimiento y en el desarrollo

No es lo mismo Desarrollo y Crecimiento.

Crecimiento Económico: Incremento en la capacidad productiva de la economía.

Desarrollo implica además del crecimiento, un mejoramiento de la calidad humana de la sociedad (Mejor esperanza de vida, Salud, educación, etc). El Capital humano es el elemento más valioso de la economía.

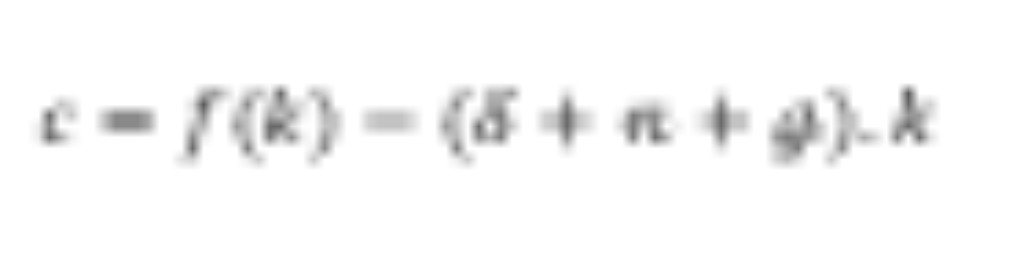

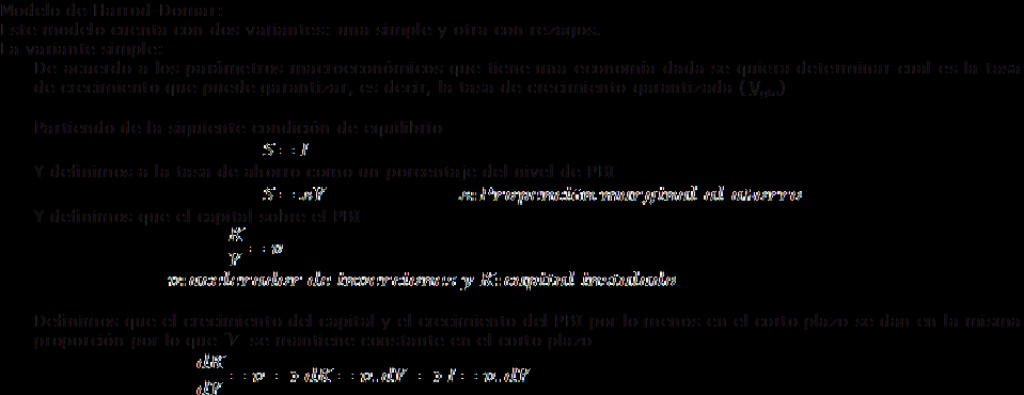

Modelo de Harrod-Domar:

Este modelo cuenta con dos variantes: una simple y otra con rezagos.

La variante simple: De acuerdo a los parámetros macroeconómicos que tiene una economía dada se quiera determinar cual es la tasa de crecimiento que puede garantizar, es decir, la tasa de crecimiento garantizada (Ygta)

Partiendo de la siguiente condición de equilibrio

Y definimos a la tasa de ahorro como un porcentaje del nivel de PBI

![]()

Y definimos que el capital sobre el PBI

La tasa de crecimiento garantizada (Ygta) va a ser mayor mientras mayor sea la propensión marginal al ahorro y menor sea el acelerador de inverisiones.

Variante con rezagos (Tasa de crecimiento real): Se toman decisiones hoy en base al resultado de la economía en periodos anteriores.

En este modelo se observa que para tener crecimiento económico la proporción marginal a invertir (![]() ) tiene que ser mayor que la tasa de ahorro (

) tiene que ser mayor que la tasa de ahorro (![]() ).

).

La tasa de crecimiento natural (![]() ): Se obtiene de la suma de tres tasas que son: la tasa de crecimiento demográfico (

): Se obtiene de la suma de tres tasas que son: la tasa de crecimiento demográfico (![]() ); la tasa de crecimiento tecnológico (

); la tasa de crecimiento tecnológico (![]() ) y la tasa de depreciación o amortización (

) y la tasa de depreciación o amortización (![]() ).

).

![]()

Modelo de Solow:

1. La acumulación de capital en el largo plazo, como cualquier otro factor productivo, esta sometido al crecimiento de producción, cuanto más capital use, menos me va a rendir ese crecimiento de capital. Los factores están sujetos a productividad marginal decreciente.

2. Considera el efecto de la depreciación, es decir, no todo el dinero que se invierte va a parar al aumento de la capacidad productiva.

3. El crecimiento de la tecnología y de la población provocan el mismo efecto en la economía que las amortizaciones.

Lo que ocurre que a medida que sigo aumentando la cantidad de capital que agrego a la economía va a llegar el momento que la contribución que me genera este capital a la economía va a ser menor que el costo de las amortizaciones.

El equilibrio estacionario es el punto donde ya no conviene aumentar más el capital por trabajador. Lo que define el equilibrio estacionario es la tasa de ahorro, cuanto mayor sea la tasa de ahorro, mayor será el equilibrio estacionario que se puede tener y por lo tanto se podrá aumentar más la cantidad de capital por trabajador.

Se debe definir una relación técnica denominada “equilibrio estacionario de oro”, que es el equilibrio estacionario que se puede alcanzar maximizando el consumo.

En el equilibrio estacionario de oro la productividad marginal del capital por trabajador se iguala con la tasa de crecimiento natural (que es la pendiente de la tangente de ![]() ).

).

Unificación de los modelo de Harrod-Domar y Solow: Los podemos unificar según la condición de equilibrio vista:

![]()

![]()

Contabilidad del Crecimiento de Solow: Crecimiento económico se explica por:

![]()

Ahora se puede explicar que el capital físico sin el capital humano no tiene valor.

Formas de crecimiento:

1) Aumento de los factores productivos (para que exista tasa de crecimiento Δα)

a) Aumento de Capital (k)

b) Aumento de Tierra

c) Aumento de Mano de obra

d) Aumento de capital humano (mano de obra calificada)

2) Tasa de ahorro

3) Productividad

El aumento de los factores productivos tiene un límite que es el estado estacionario, hay un estado estacionario de oro que es el que define el mayor nivel de consumo que se puede alcanzar con una determinada tasa de crecimiento.

Puede darse por:

a) Política fiscal: por reducción de impuestos para favorecer la inversión o subsidiar directamente la inversión.

b) Mantener una política de precios relativos: una gran variación de precios aumenta el riesgo a la inversión ya que no se puede determinar la rentabilidad proyectada a mediano y largo plazo.

c) Mantener alta la demanda agregada.

d) Políticas arancelarias: políticas de protección al mercado interno

e) Planificación del desarrollo:

f) Planificación Indicativa

2) Inversión pública directa

3) Estabilidad Jurídica: Un país debe garantizar que se cumplan los contratos, para contar con reglamentaciones claras.

4) Definición del régimen de propiedad

Productividad: Significa producir la misma cantidad de bienes con menos recursos.

Hablar de productividad implica una relación insumo – producción. La herramienta que permite mejorar la relación insumo-producción es la tecnología. Solamente cuando existe el capital humano para aplicarlo. A medida que se mejora la tecnología, se requiere mayor capital humano.

El estado es el que debería desarrollar la ciencia base, por si mismo (facultades) o tercerizando a la iniciativa privada, como por ejemplo en EEUU en donde las empresas desarrollan ciencia base con recursos del estado. Por eso tiene la misión fundamental: Generar ciencia base, adaptar la tecnología y generar tecnología.

GASTO PUBLICO

Es la parte de la actividad financiera del estado que se caracteriza por el desembolso de los fondos necesarios para perseguir los objetivos del Estado.

Características:

- Complementariedad: Cuando el Estado gasta dinero, complementa el gasto del sector privado. Ejemplo: inversiones del sector privado son insuficientes entonces es el Estado que sale a invertir.

- Subsidiariedad: El Estado resuelve cosas que el Sector privado no puede resolver. Las fallas del Mercado, las externalidades, cuestiones monopólicas, etc.

- Competencia del gasto: lo que no gasta el sector publico lo gasta el sector privado. Compiten por los recursos.

Efectos:

- Multiplicadores

- Aceleradores.

§ Multiplicador de gasto: Es un principio keynesiano. Frente a una variación en el gasto se obtiene una variación más que proporcional y en igual dirección del producto bruto. Es decir, cómo afecta al Producto Bruto Interno una modifición en el gasto público.

A mayor propensión marginal a consumir y a mayor propensión marginal a invertir mayor será el multiplicador y a mayor propensión marginal a importar menor será el multiplicador.

Como primera conclusión, podemos decir que la propensión marginal a consumir es mucho mayor en los sectores de menores ingresos y por lo tanto un país que tenga una porción grande de su población que se encuentre en la pobreza tendrá un multiplicador más alto.

§ Multiplicador de Impuestos: Una modificación en los Impuestos cómo afecta Producto Bruto Interno

![]()

![]()

En multiplicador del gasto es mayor que el multiplicador de impuestos. El multiplicador de Impuestos genera un efecto contrario al multiplicador del gasto.

Si bajo los impuestos el PBI sube y si subo los impuestos el PBI baja.

Por lo tanto siempre será más efectivo trabajar con los gastos que con los impuestos.

§ Multiplicador de presupuesto equilibrado: Es financiar un aumento del gasto con un exacto aumento igual de los impuestos:

![]()

![]()

Efecto Acelerador: El aumento del PBI que se produce por el aumento del gasto público incide en aumento en la inversión.

CLASIFICACIÓN DEL GASTO

§ Por nivel de Agregación Vertical:

+ 1 Gasto de la Administración Pública Nacional (APN)

+ 2 Gasto de las Provincias

+ 3 Gasto de los Municipios

- 4 Trasferencias

---------------------------------------------------------------------------------

5 Sector Público Consolidado

§ Por Agregación Horizontal: Cómo divido el Gasto

|

Gasto de la Administración Central |

Gastos de los Organismos Descentralizados |

Gastos de la Seguridad Social |

Gasto de la Administración Pública Nacional (APN) |

|

1 |

2 |

3 |

1+2+3 |

Clasificación establecida por clasificadores presupuestarios del Gobierno

1. Clasificación Económica del Gasto: Dentro de la Administración Pública Nacional. Esta clasificación está homologada internacionalmente para todos los países que integran el FMI. Se divide en dos grandes rubros que son: Gastos Corrientes y Gastos de Capital.

|

Gastos Corrientes |

Gastos de Capital |

|

1. Gastos de consumo y Operaciones 1.1. Gastos de personal 1.2. Gastos operativos en bienes y servicios 2. Rentas de la propiedad 2.1. Alquileres 2.2. Intereses (Internos ó Externos) 3. Servicios de la seguridad social 4. Transferencias corrientes 4.1. Al sector Público 4.2. Al sector privado 5. Otros gastos corrientes |

1. Inversiones reales (Física) 1.1. Bienes de Uso 1.2. Obras Públicas 2. Inversiones financieras (Compra de Acciones de Empresas) 3. Transferencias de capital 3.1. Al sector público 3.2. Al sector privado |

|

|

|

Total del

Gasto

Gastos Corrientes:

1. Apunta al gasto de funcionamiento del Estado (costo de prestar los Bienes y servicios que brinda el Estado a la Sociedad)

1.1. Incluye todo lo que tiene que ver con el personal (Salarios, Cargas sociales)

1.2. Van todos los gastos operativos que no tienen que ver con el personal.

2. Son el pago de intereses, no de capital. Pueden ser:

2.1. Alquileres

2.2. Intereses (Internos y Externos)

3. Es todo el gasto en jubilaciones y pensiones.

4. Todas las líneas de subsidios del estado y solo el dinero que va destinado a gastos corrientes.

4.1. Sector público

4.2. Es lo que va al subsidio de transporte, colegios privados (todo subsidio a empresas privadas) también los subidos a los pobres.

5. Es un rubro de baja incidencia, aquí van por ejemplo los gastos de representación internacional

Gastos de capital:

1. Inversiones Físicas ó Reales

1.1. Maquinarias, computadoras.

1.2. Las obras que se realizan para el uso de la comunidad (Plazas, Caminos, puentes, etc.)

2. Compra de activos financieros (Acciones, Aportes en una empresa, Prestamos de dinero)

3. Son las transferencias cuyo destino son las Obras Publicas o bienes de uso. Estas también pueden ser publicas o Privadas.

Aplicación del Resultado Cuadro AIF (Cuadro Ahorro – Inversión – Financiamiento)

Ingresos corrientes

-

Gastos Corrientes

Ahorro Público (resultado económico)

+

Ingresos de capital

-

Gastos de Capital

+

Contribuciones figurativos

-

-

Gastos figurativos

Resultado financiero del estado

![]()

![]() Fuentes de Financiamiento

Fuentes de Financiamiento

-

-

Aplicaciones de Financiamiento

0

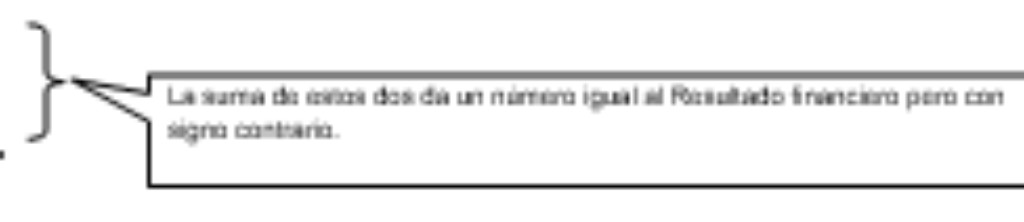

Resultado Primario + Fuentes de Financiamiento + Aplicaciones de Financiamiento es igual a 0

Las fuentes financieras son el ingreso de capital por endeudamiento, la emisión monetaria que realiza el Banco Central para financiar al Estado, los sobrantes de caja.

Las Aplicaciones Financieras son toda cancelación de capital de endeudamiento, también las inversiones financieras de un sobrante del resultado financiero y cuando las liquido son una aplicación, también las variaciones de caja.

Resultado primario = Resultado Financiero + Los intereses de la deuda

Esto se hace para medir la capacidad que tiene el Estado para pagar intereses.

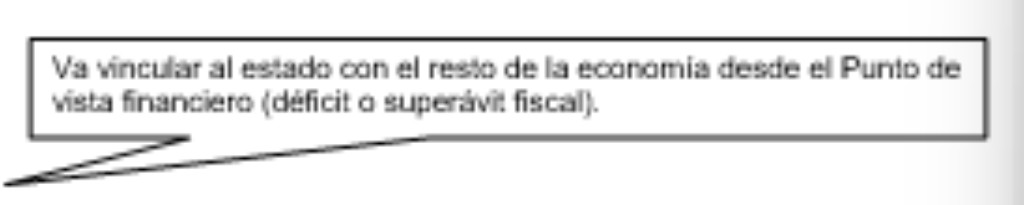

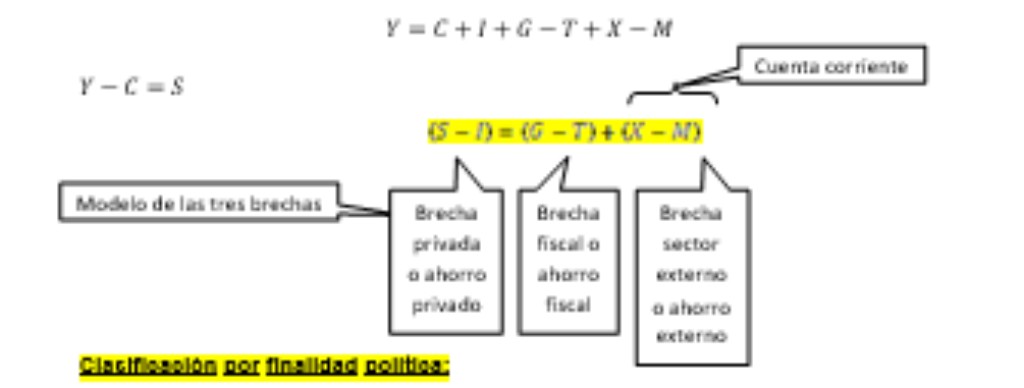

Vinculación entre el Resultado Financiero con el Resto de la Economía

Modelo de las tres brechas

![]()

Clasificación por finalidad política:

Esta es una clasificación que se basa en un criterio político de distribución del gasto. Se divide en 5 rubros. El objetivo de esta clasificación es ver la orientación del gasto, es decír, cuál es la orientación política del gobierno.

1. Administración Gubernamental

1.1. Gasto Legislativo, el gasto se invierte en general legislación

1.2. Gasto judicial, gasto del poder judicial, ministerio públlico y abogados del estado

1.3. Gasto en personal superior Ejecutivo, funcionarios que ingresan con el gobierno y se van con él

1.4. Gasto en Relaciones Interiores, relaciones entre provincias y municipios y con la Iglesia

1.5. Gasto en Relaciones Exteriores

1.6. Gasto en censos y estadísticas básicas, gastos de censos, estadística del AFIP, etc.

1.7. Gasto en recaudación, gastos de los organismos que recaudan, sellos

1.8. Gasto en control de la gestión pública, gastos de la sindicatura de la nación, control público

2. Defensa y seguridad

2.1. Gasto en defensa, Ejército, marina, aviación

2.2. Gasto en seguridad, gendarmería y policía federal

2.3. Gasto en servicio penitenciario federal, cárceles que dependen de la nación y el ministerio de justicia

2.4. Gasto en servicio de inteligencia, SIDE espías del presidente

3. Gasto social

3.1. Gasto en bienestar social y desarrollo humano, todos los gastos sociales, subsidios a indigentes, etc

3.2. Gasto en salud pública

3.3. Gasto en seguridad social, jubilaciones y pensiones y sueldos de la ANSES

3.4. Gasto en educación y cultura

3.5. Gasto en ciencia y tecnología

3.6. Gasto en trabajo

3.7. Gasto en vivienda e infraestructura urbana

3.8. Agua potable y alcantarillado

4. Gasto económico

4.1. Gasto en energía

4.2. Gasto en transporte

4.3. Gasto en comunicaciones

4.4. Agricultura ganadería y pesca, etc.

4.5. Ecología y medio ambiente

4.6. Industria

4.7. Comercio, hotelería, turismo

4.8. Bancos y seguros

5. Pago de la deuda, Interna y Externa

El rubro 1 y 2 miden el costo de la función de producción, cuánto cuesta administrar el sistema, es básicamente la prestación de bienes indivisibles.

El rubro 3 muestra los gastos de carácter social, los programas de asistencialismo, desarrollo social, salud, gasto en medicamentos, la coordinación del sistema educativo, jubilaciones y pensiones, sueldos del personal del anses, gasto en científicos, planes trabajar, viviendas, calles, obras de agua potable y cloaca, etc.

En el rubro 4 se muestran los gasto que se realizan en la actividad económica, en la infraestructura, generación y transporte de energía, subsidios al transporte, subsidios a las producciones agrícolas e industriales, obras en ecología, limpieza de ríos, regulación del sistema bancario, gastos en los entes reguladores de cada sector de la economía, gastos en las secretarias de cada sector.

Por ultimo en el rubro 5 se muestra todo lo que sea pago de la deuda externa o interna.

Clasificación del gasto por jurisdicción:

Implica quiénes son los responsables del gasto, se busca medir la potestad del gasto.

1. Poder legislativo

2. Poder judicial

3. Ministerio publico

4. Presidencia de la nación

5. Jefatura de gabinete de ministros

6. Ministerio de economía

7. Ministerio de planificación federal de inversiones

8. Ministerio de Agricultura

8. Ministerio de trabajo

9. Ministerio de la producción

10. Ministerio del interior

10. Ministerio de relaciones exteriores y culto

11. Ministerio de justicia

12. Ministerio de defensa

13. Ministerio de educación

14. Ministerio de ciencia y tecnología

15. Ministerio de bienestar social

16. Ministerio de salud

17. Ministerio de trabajo

18. Ministerio de relaciones, culto y comercio exterior

19. Ministerio de servicio de la deuda

20. Ministerio de Obligaciones a cargo del tesoro

Clasificación del gasto por tipo de ingreso o por tipo de financiamiento, (origen del recurso):

El criterio es analizar de dónde proviene el dinero para saber cuál es la libre disponibilidad de recursos que tiene el gobierno para hacer políticas.

1. Recursos del tesoro

2. Recursos propios

2.1. Organismos descentralizados

2.2. Sistema previsional – Seguridad Social

3. Asignación especifica

4. Transferencias internas

5. Créditos internos

6. Transferencias externas

7. Créditos externos

Clasificación del gasto por programas:

Es una técnica de presupuestación por programas. Se tiene en cuenta fundamentalmente que se considera a la acción del Estado como una función de producción, que recibe insumos, los trnasforma y los convierte en bienes y servicios finales, agregándole valor a la calidad de vida de la población. Al fin lo voy a cuantificar, se trata de contabilidad física, contabilidad de eficiencia y eficacia, ver si se cumplieron las metas, si se utilizaron bien los recursos y si se pagaron lo menos posible (economicidad).

|

|

Obras |

|

Programas |

Programas |

|

Subprogramas |

Subprogramas |

|

Actividades (Grales, Compartidas y específicas) |

Proyectos |

|

Tareas |

Obras |

|

|

Trabajos |

Tareas y trabajos, solo es la descripción de cada actividad, no se presupuesta es solo descriptiva.

Programas y subprogramas

Pueden tener obras y las obras pueden tener trabajos, pero el trabajo no se presupuesta, es solo descriptivo.

Clasificación del gasto por tipo de moneda: Apunta a medir el riesgo cambiario que tiene el gasto del estado. Es importante ver si la si la capacidad de recaudación puede absorver una devaluación en el momento de cubrir los intereses de la deuda.

Clasificación por regiones: Se hace por provincias, en cual y cuanto en cada provincia se realiza el gasto.

Clasificación por Naturaleza: Es el plan de cuentas con el que se maneja el Estado

Análisis de la variación del gasto:

1) Análisis vertical (análisis de estructura): Consiste en poder determinar los principales factores explicativos de una estructura de gastos, para armar indicadores, formas de exposiciones de cada rubro, etc.

2) 2) Análisis horizontal o tendencia

a) Variación Aparente: ![]()

b) Variación Real:

c) Variación Relativa: Es una relación de variables, es decir, medir el gasto respecto a una variable. Por ejemplo:

- Respecto del PBI

- Gasto sobre población (Gasto per cápita)

- Gasto por Km2

Emisión monetaria: comienza con el pedido de dinero al Banco Central, que es una fuente de financiación, generándose una deuda consolidada. Esto para el Banco Central es un crédito. Los pasivos del Banco Central, dan lugar a la base monetaria ampliada si emite deuda a corto plazo con vencimiento en aproximadamente 3 meses. Al no haber una elevada inflación el costo final es mas bajo.

Base monetaria + Pasivo Banco Central = Base monetaria Ampliada.

Al pagar intereses por los pasivos tengo una perdida cuasi fiscal.

Teoría cuantitativa del Dinero: 1/K . M = PY

1/k = V ( Cantidad de veces que el dinero que esta en la ecuación pasa de mano para producir la cantidad de transacciones necesarias que generen un PBI constante. Para lograrlo la única forma que tiene el mercado es absorver metalico aumentando P.

Si hay un crecimiento va a haber mas transacciones económicas, de lo contrario si se genera incertidumbre funcionara negativamente.

Impuesto inflacionario: impuesto no legislado no contable, tenencia de efectivo donde el gobierno aplica el impuesto sobre la inflación, considerando a esta una consecuencia directa por emitir por encima de la demanda.

Laffer: Considera que la inflación es un impuesto más al que se le aplica la curva, a medida que sube el impuesto se cobra cada vez mas, pero llega un punto donde deja de crecer. Si sigo aumentando la presión impositiva baja la recaudación. Recaudación = Base tributaria * tasa impuesto.

Federalismo Fiscal: Se discute como se distribuyen las funciones, quien hace cada cosa y a su vez, también como se distribuye el poder de recaudación. Se establece a nivel Federal (nacional), a nivel provincial y a nivel municipal, cuáles son los alcances de las funciones del Estado.

Se puede abordar desde la perspectiva de gasto y desde la perspectiva de los recursos

Perspectiva del Gasto: mientras más divisible sea la posibilidad de brindar un servicio público más descentralizada tendría que ser la provisión de ese servicio. Por el contrario, mientras más divisible, más centralizado tendría que ser la provisión de ese bien público.

Constitución prevé 3 casos puntuales, que a pesar de la existencia de economía fiscal como son servicios indivisibles se ha potestado en las provincias los servicios de educación, salud y vivienda. El criterio principal es que mientras más divisible sea hay que descentralizarlo porque acerco más el prestador al usuario y garantizo mayor calidad de prestación del servicio.

Cualquier enfoque productivo para llevar a cabo un servicio se tiene que tener presente la economía de escala, ésta hace que ciertos servicios que son de carácter provincial se presten directamente por la provincia y otros como se pueden atender mejor, de forma más personalizada en el municipio se delegan. Entonces por un lado está la división de las funciones en base a la divisibilidad y por otro lado se tiene lo que se llama la economía de escala.

Teoría del Derrame: Es una manifestación tratada especialmente en el problema de las externalidades. Se beneficia a la población de otra jurisdicción y se hace cargo del gasto. También pueden darse desde el punto negativo el derrame, ser una externalidad negativa, cuando por ejemplo, los perjuicios que efectúan por contaminación (polo petroquímico, empresas que derraman desechos tóxicos en el riachuelo las cloacas). Por ello existen muchas fuentes de conflicto y puede tener efectos positivos y negativos.

La Nación está a cargo de los servicios indivisibles (la defensa, la administración de la Justicia federal, el cuidado de las fronteras), es decir, todo lo que es estrictamente indivisible y que tiene una escala importante está a cargo de la Nación, lo divisible está a cargo de las provincias, lo que no quiere decir que las provincias no tengan facultades para producir bienes indivisibles.

Desde la perspectiva de los Ingresos de Recaudación

Cinco sistemas de Federalismo Fiscal de recaudación de impuestos de carácter federal (no 100% puros, son caracterizaciones del modo de recaudar impuestos, existen mezclas)

1) Sistema de Separación de Fuentes: Quiere decir que hay una división jurídica muy estricta en cuanto a que es lo que puede gravar cada jurisdicción, es decir, las fuentes de imposición se distribuyen, la Nación cobra sobre una base tributaria y las provincias sobre otra base tributaria y los municipios sobre otra, se diferencian y no se pueden mezclar, no puede haber punto de contacto. Existe separación de fondos, hay separación de impuestos. Nuestro régimen constitucional lo prevé en el art. 75. Puede haber fuentes que son privativas de las provincias.

2) Sistema de Concurrencia de Fuentes: Se da cuando las provincias y Nación o incluso municipios tienden a cobrar sobre una misma fuente. En Nuestra Constitución está prohibido pero, sin embargo, existen muchas gambetas legales, sobre todo en los impuestos indirectos, que en muchos casos lo hacen posible (Inmobiliario e impuesto a las riquezas).

3) Sistema de Cuota Adicional de la Jurisdicción Inferior o de menor jerarquía: Consiste en tomar un impuesto de una jurisdicción superior y, (por ejemplo, en el IVA en vez del 21% se cobra el 24% y ese 3% adicional iría a parar directamente a las provincias) la jurisdicción inferior agrega un adicional de la cuota existente y se beneficia de esa misma tasa. La idea es eliminar el efecto cascada y bajar precios al consumidor final.

4) Sistema de Participación: Es el que esta vigente en la idea de la coparticipación. Es un sistema en donde se coparticipan los recursos. Si la Nación y las Provincias tienen un problema de concurrencia de fuentes, es decir, ambas quieren cobrar sobre la misma fuente, se ponen de acuerdo y las provincias le ceden la facultad administrativa del tributo a la Nación y ésta una vez que cobra los tributos, automáticamente se los transfiere a las provincias. Lo que trata de hacer el sistema de coparticipación, por otro lado es maximizar la economía de escala en el tema de recaudación.

Sistema de Asignación: En este sistema es el Estado Federal, es decir, el Estado Nacional el que se hace cargo de recaudar y después que recauda le distribuye a las provincias de acuerdo a su voluntad. Acá no hay un sistema coparticipable, no hay un sistema automático, acá es la Nación la que se queda con la plata y luego distribuye. Las provincias no tienen autonomía para decidir que hacer con esos recursos

Principios o conceptos que hay que tener en cuenta para analizar al momento de crear un sistema de Federalismo Fiscal en materia de los recursos

1) Principio de Autonomía Fiscal, nos dice la capacidad que llene una jurisdicción para decidir sobre sus propios recursos o gastos, por ejemplo un sistema de participación fiscal o un sistema de separación de fuentes tienen un alto grado de autonomía para las provincias, un sistema de asignación tiene un muy bajo grado de autonomía en la capacidad de decisión de las provincias. Hay que ver como afecta a la autonomía las decisiones al momento de crear un sistema de Federalismo Fiscal.

2) Principio de la Responsabilidad Fiscal, es el que liga la capacidad de decidir sobre el gasto considerando la capacidad de generar el recurso. Si se tiene un modelo de Separación de fuentes todo lo que se gaste tiene que ser financiado con impuestos, la responsabilidad es alta porque no se puede gastar nada que no se recaude, en cambio en un sistema de asignación los gastos que no se recauden los paga el Gobierno Nacional, no se ata el gasto a la capacidad de recaudación.

3) Principio Mínimo Costo de Recaudación, es la manifestación del principio de economicidad de Adams Smith, la idea es que se trate de recaudar al menor costo posible y obviamente el costo de administración de los tributos sea menor que lo que sale. Por ejemplo, el Impuesto a las Ganancias sería prácticamente imposible de administrar por cada una de las provincias. Mientras más compleja sea la administración del tributo conviene que más nacionalizada o centralizada esté su recaudación.

4) Principio de Política Fiscal, referido a la forma en que las cuatro funciones del Estado deban ser abordadas en el nivel gubernamental que correspondan. Por ejemplo, en la producción de un servicio, mientras más divisible es más descentralizado hay que prestarlo y a la inversa. En materia de estabilización, redistribución del ingreso y en la mayoría de las decisiones que hacen a la política de desarrollo del crecimiento económico, la política fiscal tendría que ser centralizada en el nivel nacional.

5) Principios de Equidad Vertical y Equidad Horizontal, son dos principios que tienen que ver con la conformación de cualquier sistema tributario.

- La Equidad Vertical dice que el sistema tiene que ser lo mas progresivo posible, es decir, los que más ganan pagan y a la inversa. Mientras más centralizada sea la estructuración del sistema más se puede conservar la equidad vertical, por lo tanto si se pretende formar un sistema tributario descentralizado hay que tener cuidado de coordinar entre todas las provincias, a través de los acuerdos federales, que se mantenga la equidad vertical que se pretende a nivel nacional.

-La Equidad Horizontal quiere decir cobrarle igual a los iguales, es un principio constituido en la Constitución Nacional, igualdad ante la Ley. Para iguales niveles de sociedad tiene que existir un tratamiento fiscal similar en cada provincia para que no haya migraciones provinciales.

6) Principio de Evitar Guerras Fiscales, hay que estudiar que las provincias no se quieran sacar ventajas unas a otras en las exenciones de los tributos. Cuando se diseña una política fiscal, entonces, hay que tener en cuenta el no provocar una guerra tributaria entre las distintas provincias.

7) Principio de Traslación Fiscal, ocurre cuando una provincia o jurisdicción se termina apropiando de recursos tributarios que le hubieran correspondido a otra provincia o jurisdicción. Para evitarla traslación fiscal existen los pactos federales que en materia de ingresos brutos dan origen al convenio multilateral, es decir, que cuando alguien ejerce una actividad multijurisdiccional tiene que tributar a través de este convenio, que las provincias ya acordaron entre sí como es que se distribuye.